استقبال کم از بیمه مسئولیت در خاورمیانه

در مناطقی همچون آمریکای لاتین، خاورمیانه و آفریقا در حدود نیمی از کل حق بیمه تولیدی در صنعت اموال و خسارات توسط خطوط تجاری تولید میشود. این امر باعث میشود تا رشته مسئولیت در این مناطق از اهمیت بالاتری برخوردار باشد؛ اما میبینیم که کمترین استقبال از بیمه مسئولیت در چنین کشورهایی صورت میگیرد.

به گزارش ریسک نیوز، به نقل از بیمه داری نوین، بیمه مسئولیت در جهان وارد عصر نوینی از مسئولیت شده است. از یک طرف افزایش تنشهای سیاسی بین کشورها به ویژه آمریکا و چین، از طرف دیگر افزایش نگرانیهای زیست محیطی در حوزة فعالیت صنایع مختلف و در ضلع سوم مثلث، بحران کرونا که آن را تا حدودی پشت سر گذاشتیم منجر به ایجاد مثلثی شده است تا صنعت بیمه در رشته مسئولیت وارد مرحله جدیدی شود.

بیمه مسئولیت بخش مهمی از صنعت بیمه جهان در گروه اموال و خسارات (P&C) را به خود اختصاص داده است و پس از بیمه خودرو و بیمه آتشسوزی در جهان در رتبة سوم قرار دارد؛ بنابراین بخش قابل توجهی از صنعت بیمه اموال و خسارات در رشته مسئولیت خلاصه میشود. با افزایش ریسکها مختلف که متوجه اشخاص حقیقی میشود، بیمه مسئولیت نیز از اهمیت بیشتری برخوردار خواهد شد. امروز در کشورهای مختلف جهان نزدیک به نیمی از حق بیمه تولیدی صنعت در حوزه اموال و خسارات در خطوط تجاری تولید میشود که وابسته به فعالیت شرکتهای کوچک، متوسط و بزرگ است. این امر منجر میشود تا بیمه مسئولیت نیز سهم قابل توجهی از حق بیمه تولیدی جهان را در اختیار داشته باشد.

خلاصهای از صنعت بیمه جهان

جدیدترین آمارهای منتشره توسط مکنزی نشان میدهد که صنعت بیمه P&C در جهان در سال 2019 رشد 5 درصدی را تجربه کرد که مطابق با سال 2017 و 2018 است. بازارهای پیشرفته همچون آمریکای شمالی، اروپای غربی و آسیا اقیانوسیه (APAC) در این بازه زمانی 61 درصد از رشد مطلق حق بیمه P&C را به خود اختصاص دادهاند. بازارهای نوظهور آمریکای لاتین، APAC در حال توسعه و آفریقا سریعترین نرخ رشد را به ترتیب با رشد 13، 9 و 8 درصدی ثبت کردند (شکل 1).

بزرگترین سهم در رشد مطلق حق بیمه P&C از 2018 تا 2019 در اختیار ایالات متحده بوده است (38 درصد)، که در درجه اول ناشی از رشد حق بیمه خودرو است. چین 20 درصد از رشد را به خود اختصاص داده است. در چین، سیاستهای خاص دولت منجر به افزایش حق بیمه تولیدی در رشتههای مسئولیت، کشاورزی، اعتبار و محصولات تضمینی شده است. به همین ترتیب، دولت در هند تلاش کرده است تا محصولات بیمهای مرتبط با پوشش محصولات کشاورزی را افزایش دهد. این موضوع، به همراه افزایش نرخهای حق بیمه، فروش وسایل نقلیه جدید و افزایش نرخ نفوذ در بیمههای خودرو، به افزایش 10 درصدی بیمه P&C در هند در سال 2019 منجر شده است.

رشد رشتههای بیمهای

بیمه خودرو با در اختیار داشتن 45 درصد از حق بیمه تولیدی جهان در رشته P&C در سال 2019، همچنان رشد کلی صنعت P&C را به همراه دارد. با این حال، رشد در این رشته از 6 درصد رشد ترکیبی ثبتشده در دوره 2013 تا 2018 به 4 درصد در 2018 تا 2019 کاهش یافته است. در همین حال، سایر رشتههای P&C در مقایسه با سالهای 18-2013 در 19-2018 رشد بالاتری داشتهاند. حق بیمه تولیدی در رشته مسئولیت نیز طی سالهای 2013 تا 2018 از 176 میلیارد یورو به 207 میلیارد یورو رسیده است که رشد ترکیبی سالانه 30 درصد را برای این رشته رقم زده است. این در حالی است که در دوره 2019-2018 این رشته رشد 4 درصدی را تجربه کرده است (شکل 2).

کاهش بیمه خودرو در ایالات متحده کاملاً محسوس بود، این بازار تقریباً 39 درصد از سهم بیمه خودرو در جهان را در سال 2019 تشکیل میدهد. حق بیمه خودرو در ایالات متحده در سال 2019 با رشد 4 درصدی روبهرو شد که به طور چشمگیری کمتر از رشد 7 درصدی در سال 2018، بوده است. رشد سال 2018 بیشتر به دلیل آن بود که نرخ حق بیمه خودرو برای سرشکن کردن سودآوری کم افزایش یافت.

استقبال کم از بیمه مسئولیت در خاورمیانه

با نگاهی به کل محصولات P&C به تفکیک مناطق، حق بیمه در اروپای غربی رشد ترکیبی متوسط 1 تا 3 درصدی را از 2014 تا 2019 تجربه کرد، در حالی که بازارهای توسعهیافته در APAC شاهد رشد ترکیبی متوسط مشابه 2 تا 4 درصدی در اکثر محصولات بودند. در همین حال، بازارهای در حال توسعه در APAC و آمریکای لاتین، با توجه به خط کسب و کار، رشد بالای 6 تا 22 درصدی را تجربه کرد، زیرا صنعت بیمه در این مناطق به سرعت گسترش یافت تا به تقاضای برآورده نشده مصرفکننده پاسخ دهد.

در بین مناطق مختلف، رشتهها مختلف رشد متفاوتی داشتند. این تفاوت در رشته حوادث بیشتر بود، اما در رشتة مسئولیت بیشترین رشد را آمریکای لاتین و بازارهای در حال توسعه در APAC تجربه کردند. نکتة جالب اینکه در خاورمیانه بیمه مسئولیت رشد کمتر از 4 درصدی را تجربه کرد، در حالی که در سایر رشتهها رشد 4 تا 8 درصدی را تجربه کرد. این امر نشان میدهد که به واسطة عدم ثبات سیاسی منطقه بیمه مسئولیت توجیه اقتصادی مناسبی برای بیمهگران ندارد. علاوه بر این، بیمه مسئولیت به شدت به اشتغال و تولید وابسته است و بنابراین، در کشورهایی که رشد اشتغال و تولید وجود نداشته باشد بیمه مسئولیت نیز رشد قابل توجهی را تجربه نخواهد کرد (شکل 3).

سودآوری صنعت بیمه P&C

سود جهانی پذیرهنویسی صنعت بیمه اموال و خسارت که با نرخ ترکیبی خالص (نسبت هزینه+خسارت پرداختی به حق بیمه تولیدی) اندازهگیری میشود در سال 2017 به 99 درصد رسید. سالی خسارات ناشی از وقوع فجایع طبیعی در سراسر جهان، به ویژه در ایالات متحده، به بالاترین سطح تاریخی رسیده است. نرخ ترکیبی خالص در سال 2018 به 96 درصد و در سال 2019 97 درصد رسید که نشاندهندة بهبود شرایط است (شکل 4).

نگاهی به مناطق مختلف نشان میدهد که نرخ ترکیبی خالص در بازارهای توسعهیافته APAC در سال 2019، 97 درصد بود که 3 درصد بهبود نسبت به سال 2018 را نشان میدهد. در این مدت مطالبات خسارات ناشی از توفان در ژاپن باعث افزایش نسبت خالص ترکیبی به 100 درصد شد.

بازارهای در حال توسعه APAC شاهد نرخ ترکیبی خالص کمی بالاتر از 100 درصد بود. قابلیت قیمتگذاری و انتقال ریسک بیمههای P&C در چین هنوز در مراحل اولیه قرار دارد و به سودآوری پذیرهنویسی فشار وارد کرده است. در هند، نرخ ترکیبی خالص 102 درصدی در سال 2019 توسط چندین عنصر ایجاد شده است، از جمله افزایش مبلغ خسارات، امکانات فناوری پایین و راندمان عملیاتی ضعیف.

در اروپای غربی، سود پذیرهنویسی روی 95 درصد ثابت مانده است. در میان پنج کشور برتر این منطقه از نظر میزان حق بیمه، نرخ ترکیبی خالص از 100 درصد در فرانسه تا حدود 91-90 درصد در ایتالیا و اسپانیا متغیر است. نسبت هزینهها از سال 2014 تا 2019 در حدود 34 درصد در سطح جهان ثابت باقی مانده بود، و اختلاف در مناطق مختلف به دلیل تفاوت در عواملی مانند نرخ به کارگیری فناوری دیجیتالی و ترجیحات کالاها توسط مصرفکننده به عنوان عامل تعیینکننده کمیسیونها بود.

روند در خطوط تجاری P&C

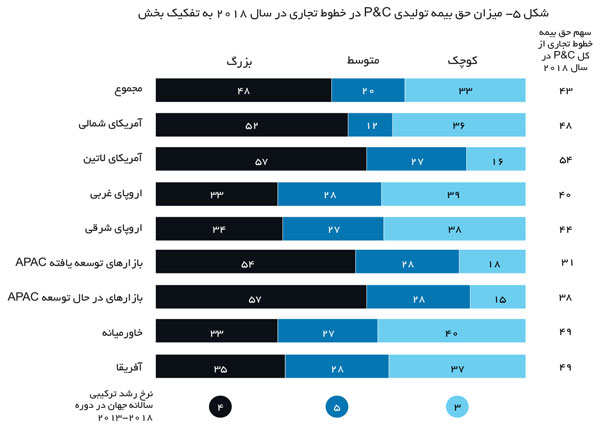

حق بیمههای تجاری جهانی در سال 2019 حدود 655 میلیارد یورو بود که 43 درصد از کل حق بیمه P&C را تشکیل میداد. در سال 2018، آخرین سالی که دادهها برای آن موجود است، سهم حق بیمه P&C خطوط تجاری در بیشتر مناطق نسبت به سال 2017 در افزایش یافته است، زیرا قیمتها در همه محصولات عمده خطوط تجاری افزایش یافته است. در میان تمام مناطق، آمریکای لاتین با 54 درصد در سال 2018 بالاترین سهم حق بیمه تجاری را داشته است، در حالی که بازارهای توسعه یافته APAC با 31 درصد کمترین سهم را دارد.

در سطح جهانی، شرکتهای کوچک، متوسط و بزرگ به ترتیب 33 درصد، 20 درصد و 48 درصد در سال 2018 سهم داشتند (شکل 5).

بخش متوسط با رشد متوسط ترکیبی 5 درصدی از سال 2013 تا 2018 سریعترین رشد را داشت. در میان حوزههای مختلف، شرکتهای بزرگ سهمی بیش از 50 درصد در قاره آمریکا و هم APAC در حال توسعه و توسعه یافته داشتند. این سهم در اروپا، خاورمیانه و آفریقا حدود 35-33 درصد است.

در مناطقی همچون آمریکای لاتین، خاورمیانه و آفریقا در حدود نیمی از کل حق بیمه تولیدی در صنعت اموال و خسارات توسط خطوط تجاری تولید میشود. این امر باعث میشود تا رشته مسئولیت در این مناطق از اهمیت بالاتری برخوردار باشد؛ اما میبینیم که کمترین استقبال از رشته مسئولیت در چنین کشورهایی صورت میگیرد.

اهمیت بیمه مسئولیت در سالهای اخیر

تغییرات جهانی و سیاسی در سالهای اخیر نقش بیمه مسئولیت را در جهان پر رنگتر کرده است. بلایای طبیعی که در سراسر جهان منجر به توقف کسب و کارها و از کار افتادن شرکتهای تولیدی و خدماتی شده است؛ گرچه زیان مالی قابل توجهی به این شرکتها وارد آورده است؛ اما زیان ناشی از توقف کسب و کار به شدت در این دورانها حس شده است.

نتایج تحلیلهای شرکت مکنزی نشان میدهد که بیمه مسئولیت در کشورهای در حال توسعه حساسترین رشته در بین رشتههای مختلف است؛ زیرا از یک طرف، شرکتهای مختلف میل چندانی به این پوشش بیمهای ندارند و از طرف دیگر به واسطة امکانات و تکنولوژیهای ضعیف شرکتهای بیمه برآورد مناسبی از میزان خسارات این رشته نداشته که منجر به متضرر شدن شرکت میشود. این موضوع حتی در کشور چین نیز در سطح وسیع رخ داده است.

علاوه بر این، ناپایداری سیاسی در کشورهای در حال توسعه، به ویژه کشورهای خاورمیانه منجر شده است تا بیمه مسئولیت در این مناطق کمتر از سایر رشتهها مورد استقبال قرار گیرد، زیرا پورتفوی شرکتهای بیمه را میتواند به شدت تحت تأثیر قرار دهد.